Dons de valeurs mobilières ou de fonds communs

Un don de valeurs mobilières ou de fonds communs de placement représente le moyen le plus efficace de donner aux œuvres de bienfaisance.

Renseignements offerts par CanaDon sur les dons de valeurs mobilières ou de fonds communs :

L'Agence du revenu du Canada n'applique pas la taxe sur les gains en capital de dons de valeurs mobilières cotées en bourse. Les gains en capital représentent l'augmentation de la valeur de vos titres sur le prix payé au moment de l'achat.

Lorsque vous vendez vos actions pour de l'argent, vous êtes tenu de payer de l'impôt sur les gains, même si vous envisagez faire un don des recettes résultant de la vente. Si vous payez de l'impôt sur ces recettes, il vous reste moins d'argent pour faire des dons. Ainsi, votre organisme de bienfaisance reçoit un don moins important et, à la fin de l'année, vous ne pouvez pas réclamer autant en dons pour votre crédit d'impôt pour don de bienfaisance.

Cependant, lorsque vous faites un don de valeurs mobilières directement à partir du site de CanaDon, ces gains en capital ne sont pas assujettis à un impôt sur les gains. Cela veut dire que votre organisme de bienfaisance reçoit un don plus important et vous bénéficiez d'un reçu officiel de don pour la valeur totale des valeurs mobilières ou des fonds communs de placement admissibles.

Voici comment cela fonctionne :

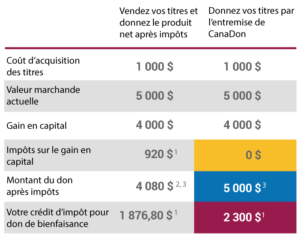

Disons que vous avez acheté des actions ordinaires de la société ABC au coût de 1 000 $. Si la valeur marchande actuelle de ces actions a augmenté et qu'elles valent maintenant 5 000 $, vous auriez un gain en capital de 4 000 $.

Si vous vendez ces actions et faites don en espèces du produit, vous devez payer de l'impôt sur les gains en capital. Vous devez alors mettre de côté l'impôt que vous devez payer, ce qui veut dire qu'il vous reste moins que la valeur totale en espèces et que vous recevez un reçu officiel de don pour un montant moins important.

Toutefois, si vous faites un don d'actions directement, vous n'avez pas à payer d'impôt sur les gains en capital et vous êtes en mesure de donner la pleine valeur. Ainsi, votre organisme de bienfaisance reçoit un don plus important et vous obtenez un reçu officiel affichant une plus grande contribution.

À titre d'exemple, voici quelques chiffres approximatifs :

Dans ce tableau, vous êtes en mesure d'offrir un don au montant de la pleine valeur de vos valeurs mobilières à une œuvre charitable : 5 000,00 $. Si vous aviez vendu les actions et aviez fait, en espèces, don des gains résultant de la vente de celles-ci, votre crédit d'impôt sur le montant serait d'environ 2 300 $, soit environ 920 $ de plus.

En donnant vos actions directement, vous avez la possibilité de faire des économies d'impôt tout en aidant davantage les organismes de bienfaisant qui vous tiennent le plus à cœur.

1. En supposant un taux d'imposition marginal de 46 %. Pour calculer l'impôt sur le gain en capital, appliquer ce taux sur 50% du gain en capital.

2. 4 080 $ représente la pleine valeur de 5 000 $ dont on soustrait un impôt estimé à 920 $.

3. Des frais de 3 % s'appliquent pour les dons de moins de 10 000 $; des frais de 2,5 % s'appliquent pour les dons de 10 000 $ à 49 999 $; des frais de 2,25 % s'appliquent pour les dons de 50 000 $ à 99 999 $; et des frais de 2 % s'appliquent pour les dons de 100 000 $ et plus.